Uvod: Nedavni trg čistega benzena v zgornjem delu oskrbovalne verige še naprej narašča, stroškovna stran pa močno podpira trg kaprolaktama, trg kaprolaktama pa sledi naraščajočemu trendu. Glavna podporna sila poznega trga je še vedno stroškovna stran, pričakuje se, da bo trg kaprolaktama v bližnji prihodnosti močno rasel, v poznejši fazi pa bosta zaskrbljena nadaljnja moč naraščajočih stroškov in procesa prenosa na nižje ravni.

Od julija je trg čistega benzena okrepljen zaradi številnih dejavnikov, kot so rast cen surove nafte, izboljšanje lastnega vzorca ponudbe in povpraševanja ter vpliv novic o davku na potrošnjo na povpraševanje po etilbenzenu, trg čistega benzena pa še naprej raste. Kotacijska cena čistega benzena Sinopec od začetka meseca se je zvišala s 6200 juanov/tono na trenutnih 6950 juanov/tono.

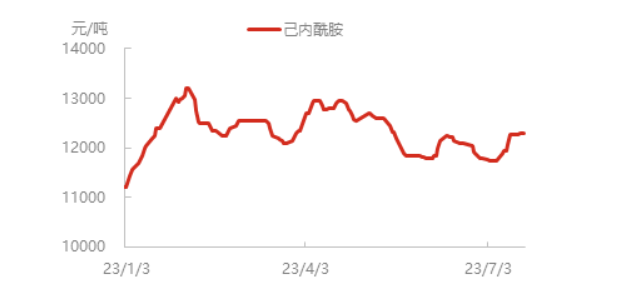

Cena čistega benzena še naprej narašča, stroški podjetij, ki proizvajajo kaprolaktam, so se povečali, cena izdelkov pa se je zvišala. Trenutno se je promptna cena kaprolaktama na vzhodu Kitajske dvignila na skoraj 12.300 juanov/tono, nekatere pošiljke kaprolaktama na severu pa so nekoliko omejene, navdušenje nad nabavo na nižji stopnji pa je v porastu, tovarna polimerizacije pa v bistvu po potrebi sledi.

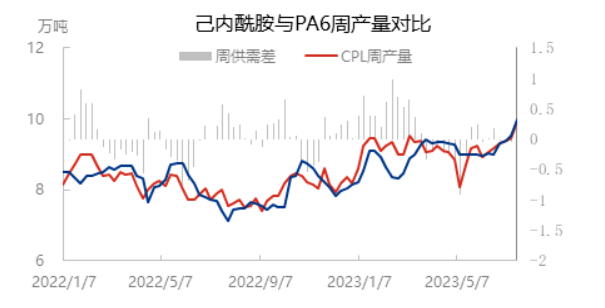

Z ponovnim zagonom kemične industrije Luxi, prve faze Cangzhou Xuyang in drugih naprav se je stopnja izkoriščenosti zmogljivosti kaprolaktama povečala na 81,35 %, razen nekaterih dolgoročnih parkirnih naprav, ki so še vedno v stanju parkiranja, druge naprave delujejo v bistvu normalno. Vendar pa je zaradi nizkih zalog kaprolaktama v zgodnji fazi, skupaj s trenutnim naraščajočim trgom in navdušenjem nad nabavo na nižji stopnji, severni del še vedno nekoliko omejen.

Stopnja izkoriščenosti zmogljivosti polimerizacije PA6 se je v zadnjem času sinhrono povečala, po eni strani pa povpraševanje po visokohitrostnem predenju naprej podpira začetek polimerizacije, po drugi strani pa se je zgodnja parkirna naprava Luxi Chemical postopoma ponovno zagnala, stopnja izkoriščenosti zmogljivosti PA6 pa se je povečala na skoraj 76 %, tedenska proizvodnja rezanja in tedenska proizvodnja kaprolaktama pa sta se sinhrono povečala na skoraj 100.000 ton.

Obremenitev najlonskih filamentov na nižji stopnji ostaja stabilna, trenutna povprečna domača obremenitev najlonskih filamentov pa znaša približno 79,5 %. Celovita stopnja delovanja tkanja kemičnih vlaken v regijah Jiangsu in Zhejiang je bila 63,47 %, kar je 0,40 % manj kot prejšnji teden. Tkanje se je začelo nekoliko zmanjševati, vendar je splošna sprememba majhna, trenutno tkanje terminalov ni pod vplivom racioniranja moči, uporabniki na nižji stopnji pa večinoma čakajo na novo enotno centralizirano izdajo za domačo in zunanjo trgovino.

Skratka, trenutna podpora trgu kaprolaktama prihaja s strani stroškov, stopnja izkoriščenosti zmogljivosti polimerizacije kaprolaktama in PA6 se je sočasno povečevala, ponudba in povpraševanje po kaprolaktamu sta v osnovi uravnotežena, pričakuje se, da bo trg kaprolaktama v bližnji prihodnosti močan. Panoga predenja je relativno stabilna in ni bistvenih sprememb v pričakovanju povpraševanja po surovinah, panoga visokohitrostnega predenja pa ji še vedno lahko sledi. Panoga konvencionalnega tekstila še vedno počasi sledi, zaradi povečanja ponudbe in konkurenčnega pritiska pa še vedno obstaja odpor do prenosa visokih cen navzdol. V poznejši fazi je še vedno treba biti pozoren na nenehno moč naraščanja stroškov in proces prenosa na panogo nižje v prodajnem procesu.

Čas objave: 27. julij 2023